Многие люди на глубоком уровне не стремятся зарабатывать большие деньги, поскольку опасаются, что это повлечет за собой большую ответственность. Их логика такова: если я зарабатываю немного, то и требования ко мне будут минимальными. Однако, как только мой доход вырастет, увеличатся и ожидания со стороны окружающих, что может вызвать у меня стресс и страх перед новыми обязанностями.

Зачем вести бюджет, если денег нет

Неосознанные траты начинаются с небольших сумм: 200 рублей за кофе, 300 рублей за такси, 100 рублей за бутылку воды — такие покупки становятся привычными и происходят почти каждый день. За неделю они могут составить несколько тысяч рублей, а за год накапливаются в сумму, достаточную для отпуска или покупки нужной техники. Когда мы постоянно тратим без учета, становится трудно осознать, куда уходят деньги. А между тем, именно из маленьких, но регулярных затрат складываются ощутимые суммы.

Сократить неосознанные траты можно, если начать вести бюджет. Однако это не единственная причина, по которой важно следить за своими доходами и расходами. Вот несколько дополнительных моментов.

Сможете начать откладывать или увеличивать уже имеющиеся накопления

Когда у вас есть четкое понимание, сколько и на что вы тратите, легче определить, от каких расходов можно отказаться. Освободившиеся средства можно направить на накопления, что позволит в будущем осуществить крупные покупки или взять отпуск.

Будете вовремя платить по счетам

Несвоевременная оплата услуг ЖКХ может повлечь начисление пени, а за неоплату интернета может произойти его отключение. Ведение учета бюджета поможет вам выделять средства и своевременно погашать счета, избегая неприятных последствий.

Перестанете брать в долг

Мониторинг доходов и расходов поможет вам лучше отслеживать, сколько средств у вас осталось к концу месяца, и планировать свои траты таким образом, чтобы избежать необходимости брать в долг до следующей зарплаты.

Будете спокойны за своё будущее

Постоянный контроль финансов дисциплинирует вас и изменяет восприятие денег. Со временем вы сможете избавиться от ненужных расходов, а накопления станут обыденностью. Наличие денег на непредвиденные затраты значительно облегчит жизнь.

Если вы не понимаете, куда уходят ваши деньги и знаете, когда, сколько и на что потратили, возникает тревога из-за нехватки средств; если вам недостаточно денег на все необходимые вещи, но удается что-то откладывать; если вы испытываете трудности с покупкой чего-то дорогого, но можете оплатить нужные вещи из накоплений, при этом не отказываясь от других трат; если вы часто сталкиваетесь с просрочками по кредитам, ЖКХ или интернету, но в итоге вовремя оплачиваете счета; если вам приходится занимать средства до зарплаты, но вы хотите жить без долгов; если вас беспокоит ваше будущее, но со временем вы находите спокойствие. То это может стать явным сигналом к тому, что вам нужен контроль над финансами.

Что делать, если не хватает денег

Чтобы процесс ведения бюджета стал привычным и эффективным, стоит действовать пошагово.

Шаг 1. Анализируем свои финансы

Для начала нужно составить отчет о своих доходах и расходах, например, за месяц. Записывайте все поступления — зарплату, премии, доходы от продажи ненужных вещей. Также фиксируйте все траты: на еду, одежду, коммунальные услуги, развлечения, выплаты по кредитам, проезд и прочее.

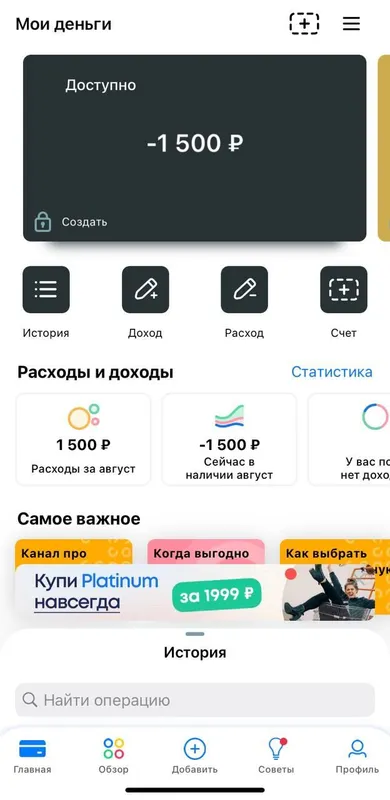

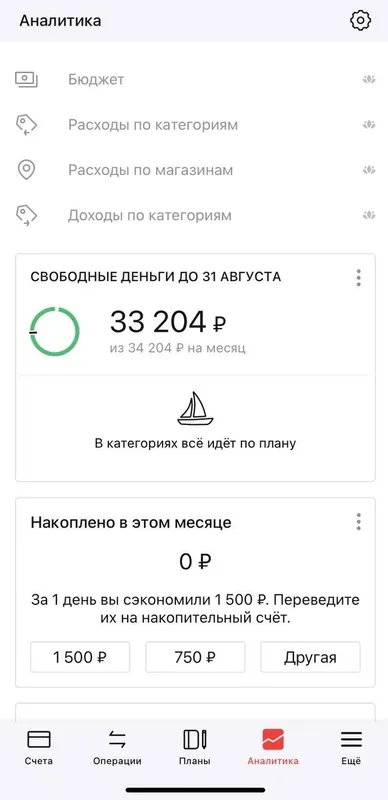

Для этой цели существуют специальные приложения, такие как CoinKeeper, Дзен-мани, Moneon, Monefy. В них удобно ведется учет всех доходов и расходов по категориям, что позволит вам увидеть, сколько денег потратите за месяц на транспорт, еду, оплату счетов, развлечения и другие нужды.

Шаг 2. Планируем бюджет

После того как вы проанализировали свои финансы за предыдущий месяц, можно смело планировать бюджет на следующий период. Важно определить категории расходов на предстоящий месяц и установить лимиты для каждой категории — ту сумму, которую вы планируете потратить. Сложите лимиты по всем категориям, чтобы получить общий бюджет на месяц.

Предположим, у Ани и Пети из Ростова есть двое детей — 8 и 11 лет — и кот. Аня получает 30 000 рублей, а Петя — 50 000 рублей. Кроме того, они сдают квартиру в своем городе за 25 000 рублей, в то время как сами живут в другой квартире, выплачивая ипотеку. Совокупный доход Ани и Пети за месяц составит 105 000 рублей.

Теперь распланируем их бюджет на месяц. К примеру, они могут распределить свои финансы следующим образом:

- Ипотека: 18 000 рублей

- Продукты: 25 000 рублей

- Доставка и еда вне дома: 4 500 рублей

- Автомобиль: 6 000 рублей

- Коммунальные платежи, телефон и интернет: 5 000 рублей

- Обеды в школе и карманные деньги для детей: 5 000 рублей

- Кот: 1 300 рублей

- Абонементы в спортзал: 2 600 рублей

- Одежда и обувь: 6 000 рублей

- Здоровье и красота: 3 500 рублей

- Товары для дома: 2 500 рублей

- Подарки: 3 000 рублей

- Развлечения: 3 000 рублей

- Подписки: 2 200 рублей

- Благотворительность: 2 000 рублей

- Накопления: 15 400 рублей

Итого: 105 000 рублей

Подписывайтесь на наш Telegram-канал, чтобы получать все самые интересные статьи.

Шаг 3. Ставим финансовые цели

Зная, как планировать свои траты, вы можете ставить перед собой финансовые цели. Это поможет вам отказаться от ненужных расходов, начать накапливать деньги и стать более дисциплинированным в обращении с финансами.

Финансовые цели следует формулировать по методике SMART, состоящей из пяти критериев.

- Конкретность (S): цель должна быть четкой. Необходимо не просто накопить деньги, а, например, накопить на новый телефон.

- Измеримость (M): цель должна быть количественно измеримой.

- Достижимость (A): необходимо, чтобы цель была реалистичной.

- Релевантность (R): цель должна вписываться в ваши общие жизненные обстоятельства.

- Ограниченность по времени (T): цель должна иметь конечный срок для достижения.

Почему нет денег?

Постоянное ощущение нехватки средств может быть связано с тем, что человек живет не по средствам. Причин этому множество. Первая и самая очевидная — уровень дохода недостаточен для покрытия базовых нужд в том регионе, где человек проживает.

Чтобы изменить эту ситуацию, придется ввести системные изменения. Например, стоит рассмотреть возможность смены места жительства, выбрав регион с более низким уровнем жизни. Хорошим вариантом было бы сохранить свою зарплату, работая удаленно. Также полезно задуматься о получении дополнительного образования в востребованной специальности, что позволит быстро начать зарабатывать больше — возможно, даже во время учебы.

Почему может не хватать денег, если зарплата хорошая? В этом случае, вероятно, сталкиваемся с другими проблемами — например, человек бездумно тратит деньги, не осознавая свои реальные финансовые возможности. В некоторых случаях покупки становятся способом самонаграждения за выполнение неприятных задач, что приводит к избыточным и импульсивным расходам.

Иногда человек инвестирует деньги в поддержание определенного образа жизни, вытесняющего индивидуальные интересы и потребности. Или появляется ещё более серьезная ситуация — человек пытается выглядеть богаче, чем есть на самом деле, что и приводит в итоге к тра-та затрат на поддержание этого образа, даже если это выходит за рамки его финансовых возможностей.

Кто и почему не может экономить?

Люди, чья самооценка напрямую завязана на уровне их материального благосостояния, могут стесняться искать и покупать вещи со скидками или, тем более, рассматривать возможность покупки с рук в секонд-хенде. Хотя это может стать отличным способом сократить свои расходы, для них это остается за гранями комфорта.

Таким людям сложно отказаться от необязательных, но «престижных» трат, которые не оказывают значительного влияния на их жизнь. Это могут быть как посещения салонов для маникюра, так и привычка использовать такси вместо общественного транспорта. При этом они часто пренебрегают действительно полезными инвестициями, которые могут значительно улучшить качество их жизни: профилактическая медицина, обучение новым навыкам или же формирование капитала, который может приносить доход.

Иногда мы не замечаем реальной картины происходящего. И вот почему:

А что происходит в момент падения доходов?

В такие моменты происходит серьезная перестройка. Уменьшить привычные расходы оказывается значительно сложнее, чем их увеличить. Особенно если деньги не контролируются и нет четкого представления о том, какую часть затрат можно сократить, а какую нет. Если в такой критический момент продолжать поддерживать уровень расходов на прежнем уровне, можно быстро исчерпать свою финансовую подушку безопасности (если она вообще была) и оказаться в долгах. В конечном итоге это только усложнит положение.

Проблема заключается в том, что часто нами движет иррациональный оптимизм. Рост доходов мы воспринимаем как нечто постоянное, тогда как следовало бы осознавать его как временную удачу и использовать все дополнительные средства для инвестиций, направленных на укрепление финансового положения. Напротив, падение доходов нередко воспринимается как временные трудности, которые в скором времени закончится. Тем не менее, если бы мы восприняли понижение уровня доходов как новую реальность на долгие годы вперед, то избежали бы так долго ожидания и компромиссного сокращения расходов.

Коучи и блогеры, которые утверждают, что чем больше тратишь, тем больше зарабатываешь, часто ведут в заблуждение. Эти высказывания звучат приятно, однако реальность менее радует: разумное увеличение расходов и качества жизни должно происходить именно вслед за ростом доходов, а не предшествовать ему. В противном случае это может привести к краткосрочному успеху, а в худшем случае загнать человека в долговую яму. Всем нам, кто склонен верить в приятные мифы, не хватает рационального взгляда на деньги.

Сэкономленный рубль стоит больше заработанного

На первый взгляд может показаться, что разница между сэкономленным и заработанным рублем минимальна. Их покупательная способность сопоставима — оба являются экономическим показателем наших возможностей. Однако различия все же присутствуют, и они заключаются в усилиях, необходимых для достижения этих результатов.

Чтобы сэкономить один рубль, как правило, не требуется прилагать много усилий или тратить время. Больше всего усилий требуется для формирования полезных финансовых привычек, внимательного учета расходов и разумного выбора. Да, в некоторых случаях может потребоваться самообладание, чтобы устранить лишние расходы в бюджете, но в целом каждый может найти в своих привычках что-то, что можно сократить для экономии, которая принесет пользу не только портмоне, но и здоровью.

Экономьте деньги. Фото: kartinki.pibig.info

Заработать рубль гораздо сложнее. Это требует труда, сопутствующих затрат времени и усилий. Более того, на каждом заработанном рубле вам нужно будет заплатить налоги — как прямые, так и косвенные, а также делать взносы в фонды, которые работодатель уплачивает из вашей зарплаты для финансирования больничных и пенсий. В конце концов, доходы неизбежно связаны с необходимостью конкурировать и кооперироваться с другими, а это может быть не всегда просто и приятно.

Так что становится очевидным: экономить гораздо легче, чем зарабатывать.

Не откладывайте решения о разумной экономии. Начинайте экономить не тогда, когда у вас трудно в расходах, а наоборот — в хорошие времена, когда у вас есть стремление к экономии и возможные долгосрочные финансовые цели. Это создаст стабильную основу для формирования полезных привычек.

Что можно сделать

- Определите для себя действительно большую и долгосрочную финансовую цель, для достижения которой потребуется несколько лет работы.

- Заведите привычку откладывать часть каждого дохода в первую очередь, воспринимая это как инвестиции в свое будущее. Многие рекомендуют начинать с 10% от заработка; если вы можете откладывать больше, это замечательно, но единственное важное — исключить возможность использовать деньги, предназначенные для инвестиций, на текущие расходы.

- Следите за правилом: сначала инвестиции, затем расход. Повторяйте: сначала инвестиции, затем расходы. Это очень важно.

- «Реинвестируйте» как можно больше своего дохода от инвестиций, желательно 100%, до тех пор, пока не достигнете своей крупной финансовой цели.

- Начните вести учет расходов, даже если вам не хочется этого делать. Да, это может показаться скучным, но это важно. Как иначе вы узнаете, на что уходят ваши деньги?

- Если вам сложно вести учет всех своих расходов, начните с одной категории — расходов на еду. Будьте внимательны, и уже через месяц вы сможете увидеть, сколько реально тратите на сладости, мучные изделия, кофе и подобные вещи. Некоторые суммы могут вас удивить, а может быть, даже шокировать. В этом и заключается секрет увеличения ваших сбережений, которые могут быть позже инвестированы.

Психологические ловушки: причины проблем с деньгами

Существует множество рекомендаций о том, как стать богатым. Если отфильтровать всю поверхностную информацию и популизм, сводящиеся к простым призывам «просто делай», то суть всех советов заключается в наличии ограничений в мышлении и неверных установках. Признание этих установок — это первый и очень важный шаг к изменению отношений с деньгами.

- Вы ищите виноватых вне себя. Когда виновники ваших финансовых неудач — внешние факторы, включая людей вокруг и страну, где вы живете, это свидетельствует о том, что вы не готовы брать на себя ответственность за результат и предпринимать действия для изменения ситуации. Здоровое отношение заключается в вопросе: «Что я могу сделать, несмотря на внешние обстоятельства?»

- У вас есть привычка недооценивать труд других и не платить справедливую цену.

- Вы идеализируете богатство, считая, что деньги решат все проблемы и принесут счастье и свободу.

- Вы живете в долг. Заимствованные деньги — это деньги, отложенные из будущего.

- У вас низкая самооценка. Люди с низкой самооценкой, как правило, не стоят больших денег.

- Вы хотите контролировать все и испытываете трудности с делегированием. Не забывайте, что физически мы ограничены в способностях делать все самостоятельно, так что установки о «все сам» мешают вам расти.

- Вы воспринимаете перемены со страхом, и у вас высокий уровень беспокойства и низкая адаптивность.

- У вас несостоятельность в креативности, вы не можете мыслить широко. Это создает трудности в сложных ситуациях.

- Вы боитесь делать ошибки, негативной обратной связи и критики.

- У вас нет здорового отношения к риску. Человек, направленный на достижение целей, будет рисковать с вероятностью 50–70% — это оптимальный уровень риска. Напротив, человек, избегающий неудач, предпочитает рисковать на уровне менее 10%, что является признаком «психологии» бедности.

- Вы не доверяете себе и ищете одобрения от окружающих.

- Ваше мышление ограничено бинарными представлениями: «или богатый, или хороший», «или семья, или работа», «или деньги, или дружба», «или деньги, или любовь». Если нет понимания идеи «и»… это говорит о низкой способности к компромиссу.

Один из частых сценариев, с которыми сталкиваются психотерапевты, — это избегание осознания. Часто люди незаметно и быстро расстаются с деньгами. Вы знакомы с ситуацией, когда после получения зарплаты, даже если она достаточно велика по вашим стандартам, уже через пару дней от нее ничего не остается? Такое проявление неумения распоряжаться финансами может говорить о глубинных установках из семьи, где человеку не позволялось иметь достаток.

Если же вас волнует быстрый расход заработанного, за этим могут скрываться различные проблемы. Возможно, деньги «жгут руки» — вы не чувствуете себя достойным достатка.

Или же может быть, что вы думаете, что заслуживаете только сложно заработанных средств, тогда как легкие деньги не «принимаете» и быстро расходуете. Сюда же можно отнести и подсознательное избегание возможности зарабатывать больше, продвигаясь по карьерной лестнице по более высокооплачиваемым должностям. Это может говорить о низкой самооценке и ощущении своей недостойности. Если вас смущает обращение к более высокооплачиваемой работе, это может быть так же связано с осознанием, что вы вынуждены оставаться в зоне комфорта и не способны к изменениям, что может быть целиком осознанным или бессознательным мотивом, и с этим необходимо работать.

Важно просто разрешить себе иметь деньги и не относиться к этому скептически. Если вы из категории, которая получает хороший доход, но постоянно испытывает дефицит средств, возможно, за этим стоят множественные подсознательные ограничения.

Здоровые отношения с деньгами

«Бедность — это выбор, а не проклятие» — данная фраза вызывает много негативных эмоций у людей с установками из разряда «я всегда беден». Однако важно понимать, что мы сами себя осуждаем и поощряем, основываясь на своих установках. Неосознанное избегание богатства связано с социальными и семейными установками и паттернами поведения, с ними может помочь разобраться психолог, — объясняет Данута Рябцева.

Она также добавляет, что здоровые отношения с деньгами — это часть здоровых отношений с самим собой и с окружающими.

Люди с адекватным финансовым мышлением понимают, что деньги — это не цель, а средство достижения. Они получают удовольствие от процесса «создания» денег через реализацию своего потенциала. В этом случае добыча средств становится не каторжным трудом, а творческим процессом.

Такой человек в первую очередь стремится реализовать себя в своем труде. Его самооценка не связана с количеством денег, которые он зарабатывает. Деньги становятся лишь инструментом для удовлетворения настоящих желаний, а не иллюзий. И самое важное — деньги не служат гарантией счастья.

>> Чтобы не пропустить интересные истории, подписывайтесь на наши Telegram и Viber

Первый шаг

Первое, что нужно сделать, если вам не хватает денег до зарплаты, это обратить внимание на эту тенденцию и как часто она возникает. Если такое происходит периодически, вам необходимо осознать, что это ваша внутреняя стратегия, не зависящая от суммы дохода. Такой образец поведения может быть заметен и у людей с разным уровнем дохода, даже проявляться в бизнесе.

После того как вы осознали проблему, важно перейти к учету доходов и расходов, начав записывать все свои траты. Не для того, чтобы их ограничивать, а чтобы выявить их причину. Любое ограничение воспринимается как воспитание внутреннего ребенка, и это может привести к подавлению ваших внутренних потребностей. Важно поработать с психологом или самостоятельно, чтобы прояснить основной вопрос: что стоит за вашими импульсивными покупками и бездумными расходами? В большинстве случаев это может исходить из детского восприятия, когда не берется в расчет приобретение ответственности за собственные расходы — такая позиция напоминает ожидание «взрослого», который решит все проблемы с финансами. Но это не произойдет, и происходит разрыв в вашем бюджете.

Третий шаг

Теперь пришло время взять на себя ответственность за собственные финансы. Обратите внимание на свой доход, способы его получения и подумайте о его увеличении. Это называется ответственным подходом к собственным финансам. Существует множество способов увеличить доход: повысить квалификацию, проанализировать зоны роста своего бизнеса или своей карьеры.

Важно проанализировать импульсивные покупки и понять, какие эмоции они вызывают. Для этого составьте список приобретенного и сопоставьте его с чувствами, возникшими при покупке. Такой анализ поможет вам увидеть, что далеко не все эмоции можно закрыть при помощи покупок. Соответственно, вы будете пытаться регулировать свои эмоции жаждой новых покупок. Это говорит о том, что активные приобретения не решают ваших эмоциональных потребностей, а служат лишь временной поддержкой. Если у вас закрываются необходимые эмоциональные зоны, вы сможете значительно сократить бездумные финансовые растраты. Для этого не всегда нужны деньги; возможно, вам не хватает общения с любимыми или отсутствия свободного времени для самореализации.

Если проблема импульсивного расхода все еще актуальна, лучше обсудить её с профессионалом, так как это может свидетельствовать о глубокой эмоциональной проблеме. Работая с психологом над этой задачей, вы сможете не только научиться управлять своими расходами, но и увеличить свой доход.